中央经济工作会议提出“保持合理的社会融资规模”。温家宝总理在国务院第五次全体会议上部署今年一季度工作时强调“保持合理的社会融资规模和节奏”。

随着我国金融市场快速发展,金融与经济关系发生较大变化,理论研究与政策操作都需要能全面、准确反映金融与经济关系的全口径统计指标。传统的金融与经济关系,一般是指银行体系通过其资产负债活动,促进经济发展和保持物价水平基本稳定,在金融机构资产方主要体现为新增贷款对实体经济的资金支持,负债方主要体现为货币创造和流动性增加。目前人民币贷款是指银行业金融机构向实体经济发放的一般贷款及票据贴现,它反映了银行业对实体经济的资金支持。近年来,我国金融总量快速扩张,金融结构多元发展,金融产品和融资工具不断创新,证券、保险类机构对实体经济资金支持加大,商业银行表外业务对贷款表现出明显替代效应。新增人民币贷款已不能完整反映金融与经济关系,也不能全面反映实体经济的融资总量。

据初步统计,2002年新增人民币贷款以外融资1614亿元,为同期新增人民币贷款的8.7%。2010年新增人民币贷款以外融资6.33万亿元,为同期新增人民币贷款的79.7%。人民币贷款以外融资快速增长主要有三方面原因:一是直接融资快速发展。2010年企业债和非金融企业股票筹资分别达1.2万亿元和5787亿元,分别是2002年的36.8倍和9.5倍。二是非银行金融机构作用明显增强。2010年证券、保险类金融机构对实体经济的资金运用合计约1.68万亿元,是2002年的8倍。2010年小额贷款公司新增贷款1022亿元,比上年增长33.4%,相当于一家中小型股份制商业银行一年的新增贷款规模。三是金融机构表外业务大量增加。2010年实体经济通过银行承兑汇票、委托贷款、信托贷款从金融体系融资分别达2.33万亿元、1.13万亿元和3865亿元,而在2002年这些金融工具的融资量还非常小。

社会融资总量是全面反映金融与经济关系,以及金融对实体经济资金支持的总量指标。社会融资总量是指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额。这里的金融体系为整体金融的概念,从机构看,包括银行、证券、保险等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等。社会融资总量的内涵主要体现在三个方面。一是金融机构通过资金运用对实体经济提供的全部资金支持,即金融机构资产的综合运用,主要包括人民币各项贷款、外币各项贷款、信托贷款、委托贷款、金融机构持有的企业债券、非金融企业股票、保险公司的赔偿和投资性房地产等。二是实体经济利用规范的金融工具、在正规金融市场、通过金融机构服务所获得的直接融资,主要包括银行承兑汇票、非金融企业股票筹资及企业债的净发行等。三是其他融资,主要包括小额贷款公司贷款、贷款公司贷款、产业基金投资等。

随着我国金融市场发展和金融创新深化,实体经济还会增加新的融资渠道,如私募股权基金、对冲基金等。未来条件成熟,可将其计入社会融资总量。

综上所述,社会融资总量=人民币各项贷款+外币各项贷款+委托贷款+信托贷款+银行承兑汇票+企业债券+非金融企业股票+保险公司赔偿+保险公司投资性房地产+其他。[社会融资总量为一定时期(每月、每季或每年)的新增量,具体统计方法详见本文第三部分]

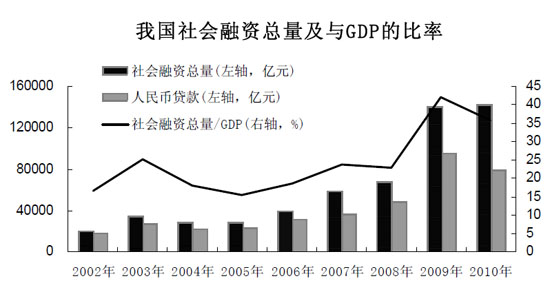

统计数据显示,我国社会融资总量快速扩张,金融对经济的支持力度明显加大。从2002年到2010年,我国社会融资总量由2万亿元扩大到14.27万亿元,年均增长27.8%,比同期人民币各项贷款年均增速高9.4个百分点。2010年社会融资总量与GDP之比为35.9%,比2002年提高19.2个百分点。金融体系对实体经济的支持力度明显加大(见图)。社会融资总量快速增长的同时,金融结构也多元化发展,金融对资源配置的积极作用不断提高。一是2010年企业债融资、非金融企业股票融资和保险公司赔偿分别占同期社会融资总量的8.4%、4.1%和1.3%,其中企业债融资比2002年上升6.8个百分点。二是商业银行表外业务融资功能显著增强。2010年银行承兑汇票、委托贷款和信托贷款分别占同期社会融资总量16.3%、7.9%和2.7%,分别比2002年高19.8、7和2.7个百分点。

随着我国经济持续快速发展,金融业发生巨大变化,金融市场和产品不断创新,直接融资比例逐步加大,非银行金融机构作用明显增强,金融调控面临新的环境和要求,迫切需要确定更为合适的统计监测指标和宏观调控中间目标。

货币政策的最终目标是促进经济增长、实现充分就业、保持物价稳定和维持国际收支平衡。为了实现这一最终目标,一般都要根据一个国家的实际情况,确定合适的中间目标。较长时期以来,我国货币政策重点监测、分析的指标和调控中间目标是M2和新增人民币贷款。在某些年份,新增人民币贷款甚至比M2受到更多关注。然而由于新增人民币贷款已不能准确反映实体经济的融资总量,因此只有将商业银行表外业务、非银行金融机构提供的资金和直接融资都纳入统计范畴,才能完整、全面监测和分析整体社会融资状况,也才能从根本上避免因过度关注贷款规模而形成的“按下葫芦浮起瓢”的现象,即商业银行通过表外业务绕开贷款规模。这些表外业务主要有银行承兑汇票、委托贷款、信托贷款等。以2010年为例,全年新增人民币贷款7.95万亿元,同比少增1.65万亿元,但是实体经济通过银行承兑汇票和委托贷款从金融体系新增融资达3.47万亿元,占社会融资总量的24.2%,同比多增2.33万亿元(见表1)。

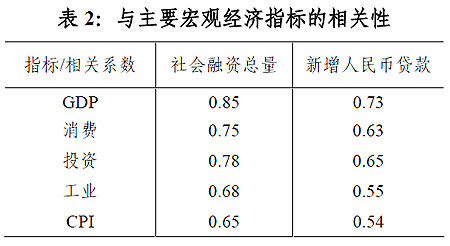

衡量一个指标能否作为调控的中间目标,有两个重要标准,一是它与最终目标的关联性,二是它的可调控性。实证分析表明,与新增人民币贷款相比,社会融资总量与主要经济指标相互关系更紧密。衡量两个变量之间的关系,在统计上一般采用相关性分析,测算得到的相关系数绝对值一般在0与1之间。相关系数越高,说明两个变量之间的关系越紧密。我们采用基于2002-2010年的月度和季度数据,对社会融资总量、新增人民币贷款与主要经济指标分别进行统计分析(见表2),结果表明:与新增人民币贷款相比,我国社会融资总量与GDP、社会消费品零售总额、城镇固定资产投资、工业增加值、CPI的关系更紧密,相关性显著优于新增人民币贷款。

同时,我们采用统计检验进行相互作用的分析,结果表明,社会融资总量与经济增长存在明显的相互作用、相互影响的关系。因此,可以对这两个变量建立长期均衡关系模型,以分析变量之间相互作用的长期均衡关系,并根据均衡关系进行预测。我们基于2002-2010年的年度数据,对社会融资总量与GDP建立长期均衡关系模型。测算结果表明,社会融资总量与GDP存在稳定的长期均衡关系。这说明,社会融资总量与经济增长的关系是有规律的,可以根据GDP和CPI等指标推算支持实体经济发展所需要的相应的社会融资总量。通过完善金融统计制度,加强中央银行与各金融监管部门和有关方面协调配合,可形成社会融资总量的有效调控体系。

国际货币基金组织的货币与金融统计框架推荐成员国编制信用和债务总量指标,主要包括各类贷款、银行承兑汇票、债券、股票等金融资产,成员国可以根据自身实际情况进行编制。由于国情不同,我国社会融资总量指标名称和口径与其他国家有所差异。在充分考虑社会融资总量指标的可得性、可测性、可用性及其与宏观调控最终目标相关性的基础上,我国基于国际货币基金组织的货币与金融统计框架及资金流量核算原则,开始编制社会融资总量指标。

社会融资总量统计数据完整可得,采集及时准确。社会融资总量是增量概念,为期末、期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额,统计上表现为每月、每季或每年新增量。社会融资总量各项指标统计,均采用发行价或账面价值进行计值,以避免股票、债券及保险公司投资性房地产等金融资产的市场价格波动扭曲实体经济的真实筹资。社会融资总量中以外币标值的资产折算成人民币单位,折算的汇率为所有权转移日的汇率买卖中间价。在数据汇总方面,金融机构之间的债权和所有权关系相互轧差,不存在重复计算问题。例如,金融机构之间相互持有的股权、金融机构之间相互持有的债券等等,都不计入社会融资总量,以真实反映金融体系对实体经济的资金支持。社会融资总量中的银行承兑汇票是指金融机构表内表外并表后的银行承兑汇票,即银行为企业签发的全部承兑汇票扣减已在银行表内贴现部分。并表的目的是为了保证不重复统计。