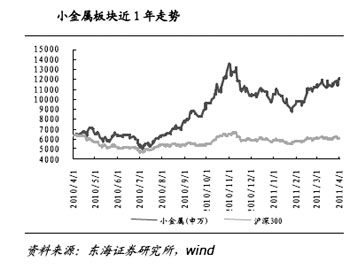

3月以稀土为代表的小金属价格持续上涨,进而带来相关上市公司股价快速上升。券商认为,由于股价较高,小金属类个股股价短期可能出现回调;但由于小金属企业成长性较好,短期回调可能正是介入良机。

价格涨高后需要整固

日前,国土资源部发出了《关于下达2011年钨矿锑矿和稀土矿开采总量控制指标的通知》(以下简称《通知》),继续对钨矿锑矿和稀土矿开采总量控制,其中确定2011年全国稀土矿(稀土氧化物REO)开采总量控制指标为9.38万吨,其中轻稀土8.04万吨,中重稀土1.34万吨;钨精矿(三氧化钨含量65%)开采总量控制指标为8.7万吨,锑矿(金属量)开采总量控制指标为10.5万吨。

这一数据较2010年的目标有所提高。相比2010年,2011年稀土开采总量上限增加了4600吨(2010年为89200吨);钨精矿开采总量上限增加了7000吨(2010年为80000吨),锑矿开采总量上升了5000吨(2010年为100000吨)。

银河证券评论称,《通知》表明国家将长期持续整顿和规范钨、锑和稀土行业。国家坚持总量控制的同时,将暂停受理新的钨、锑和稀土矿勘查开采登记申请时间从2011年6月30日延长一年,到2012年6月30日,会加剧市场的资源紧张感受。

该券商认为,今年以来钨、锑和稀土价格的持续暴涨已经反映了这一预期,这种价格上涨主要由供给紧张情绪引起,而非需求显著增加导致。《通知》出台后,现货市场有望在《通知》指引下快速寻找到短期均衡价格,并在高位展开一定时间的调整。

银河证券日前发布的报告称,近期受产品价格持续上涨影响,钨、锑和稀土行业上市公司的股价轮番上涨,应该是对包括这一政策在内一系列政策的集中反应。我们认为,相关上市公司股价冲高后在现货市场短期快速寻找到均衡价格并调整的过程中也可能将展开一轮显著的调整。但由于行业整顿和规范将持续,长期仍然看好钨、锑和稀土行业上市公司。

看好电子元件相关品种

东北证券也认为小金属类上市公司股价短线有回调可能,但是强调“小金属具有持续投资机会。”

东北证券发布的报告表示:

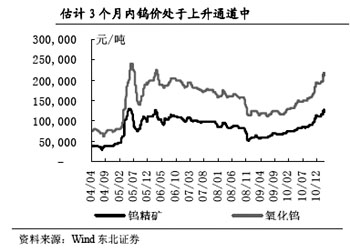

持续看好小金属,尤其是和电子元器件相关的小金属品种,短期维持强势可能性更大,因为受日本地震影响,国内电子元器件企业产量有望增大,锗、铟、稼、钛等有望从中受益。我们对未来3个月小金属价格持上涨看法。钼铁价格区间为13万元/吨至18万元/吨,锗价格区间为8000美元/公斤至12000美元/公斤,稀、钨等价格有望达到2006年至2008年历史高位。

我们认为在灾后重建带动下,全球经济需求不成问题,板块短期调整给行业中期带来投资机会,投资者可逢低布局。工业金属上涨乏力,建议关注被低估蓝筹、深加工和小金属上市公司。

东北证券认为,二季度有色金属板块投资路线有三条:一是产业链上可选择上游采矿行业、具有技术含量的加工行业;二是可选择金属下游需求相对旺盛的金属品种如铜、镍、锡、稀缺小金属;三是可选择市场估值水平低于行业水平的公司。如江西铜业、焦作万方、东阳光铝、云南锗业、锡业股份、西部矿业。

稀土资源税上调影响不大

自4月1日起,国家统一调整稀土矿原矿资源税税额标准,税额为现阶段的10-20倍。国联证券表示:稀土资源税推出,长期影响不大。

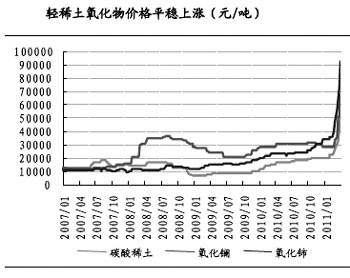

国联证券发布的报告称,尽管国家统一调整稀土矿原矿资源税税额标准有助于通过增加开采成本遏制滥采贱卖,但由于调整后仍从量征收,而非从价征收,如果今后稀土价格进一步上涨,从量方式仍不能实现有效控制。目前稀土价格近年来几乎没有停止过涨势。

目前,镨钕合金价格已暴涨至45万元/吨至48万元/吨,氧化镨钕涨至35万元/吨,镝铁合金则涨至250万元/吨上下,仅与年初相比,涨幅就悉数超过50%,镝铁合金甚至达到70%以上。所以长期来看资源税的增加对于稀土公司的利润没有带来影响,随着价格的不断上涨,完全可以覆盖资源税的上涨。稀土价格的上涨趋势仍没有变化,未来在下游强劲需求支撑下,稀土价格的持续大幅度上涨超出先前的预期。

国联证券表示,3月份第四周稀土价格大幅上升,稀土相关公司股价大幅上升,一些稀土借壳公司也迎来疯狂上涨,像西藏发展参与稀土矿的业务就在短期内上涨接近两倍。从投资角度说,国联证券建议关注小金属、稀土永磁概念中的包钢稀土、厦门钨业。

强烈看好稀土、钨、锗、锑

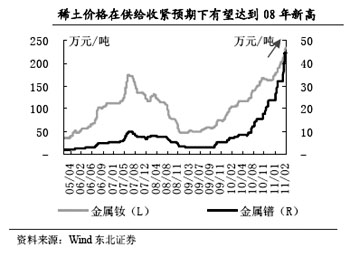

中投证券同样看好小金属,尤其看好具有中国资源优势的稀土(如稀缺性更大的南方稀土)、钨、锗、锑等小品种。

该券商发布的报告表示,这些资源的整合才刚刚开始,资源分布与供应高度集中、供应控制力度加强、下游需求超预期因素众多,这些小金属价格的历史高点将是未来的底部。

强烈推荐趋势明显好转、受提价因素刺激的宝钛股份;业绩增长确定、高端领域和新能源领域盈利能力提升、有望受益福建稀土整合的厦门钨业;最早进入广东稀土领域的央企、下游稀土冶炼项目取得重大进展、有望以下游冶炼为契机进入上游资源领域的中色股份;以及锗行业龙头、产业链非常完善、13N高纯锗有望在下半年取得重大突破的云南锗业。

宝钛股份受产品提价、高端钛材需求增长影响,业绩拐点已经出现。公司经营状况未来将会出现持续明显好转。首先,海绵钛价格从年初6万左右上涨到目前的7.6万元左右,目前上游钛精矿出现了供应紧张态势,在钛产品价格仍处历史底部的情况下,钛产品上涨的概率与上涨的空间都很大;其次,价格上涨导致公司深加工产品价格盈利空间增大;此外,军工钛材增长是长期趋势,在出现爆发性增长之前,军工钛材需求稳定增长依然是长期趋势。

中投证券预计宝钛股份2011-2013年EPS为0.31、0.87和2.29元,同时,产品价格上涨、航钛出口以及军工钛材销售增长超预期的可能也使公司业绩爆发性增长的时间可能提前,维持“强烈推荐”投资评级,预计未来6-12个月目标价40元。

钨品价格上涨与钨业务产能扩张增大了厦门钨业业绩大幅增长的确定性;稀土板块产业链向上延伸的可能有望显著提升其股价估值水平。在上游资源高度集中、供给控制力度加大的情况下,中投证券认为,钨价前期历史高点有望是未来的底部,看好行业发展,看好产业链完整、高端产品开始贡献盈利的厦门钨业。

另外,作为福建稀土产业整合主体,厦门钨业有望受益于南方稀土整合带来的超额收益,同时,3000吨高端磁性材料也将成为公司未来的盈利增长点。考虑到钨价上涨贡献、新建产能释放、高端硬质合金刀片贡献、稀土也有望贡献盈利,公司业绩还存在较大超预期增长的可能,中投证券上调厦门钨业2011-2013年盈利预测(分别为1.42元、1.81元和2.31元)。参考目前二级市场板块估值水平,该券商给出6-12个月目标价80元。

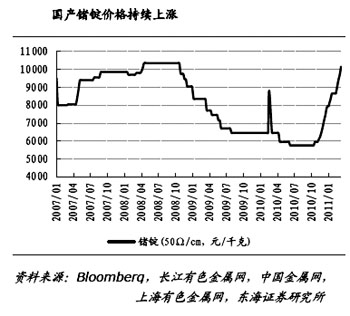

产品结构持续优化提升云南锗业整体盈利能力,13N高纯锗仍是主要超预期因素。中投证券认为,2010年锗价是历史底部也将是未来的底部,下游需求领域尤其安全性更高的太阳能领域可能出现超预期需求,锗还属于优势资源品种,对锗行业持续看好。

云南锗业业绩对锗价很敏感,锗价上涨直接体现为公司业绩大幅增长。以目前公司25吨自产锗精矿考虑,锗价每上涨1000元/公斤左右,公司EPS将提升0.12元左右。2010年锗年均价在6000元/公斤左右,按1.1万元/公斤的锗价计算,不考虑下游产品更大的提价空间和盈利空间,仅公司自产锗精矿就可以贡献EPS0.6元左右。

中投证券维持公司2011-2013年盈利预测分别为1.36元、1.81和2.74元。该券商认为,13N高纯锗在2011年下半年出现突破的可能性非常大,一旦13N高纯锗实现产业化,1吨的13N高纯锗将实现EPS在2元左右,公司业绩超预期可能性很大,维持“推荐”的投资评级。

关注小金属深加工企业

宏源证券看好小金属深加工企业股价走势。

该券商发布的报告称:

欧美收紧预期强烈,中国需求增速放缓,基本金属步入顶部区间。流动性方面:欧洲加息预期日渐强烈,美国经济逐步复苏,QE2预计即将结束,我国上调存款准备金率和加息预期尚存;基本面方面:国内经济增速拐点已现,房地产、汽车、家电等下游需求领域增速大幅放缓,会在一定程度上对基本金属的价格产生抑制。但是伴随日本重建以及消费旺季的到来,也会对金属价格产生一定支撑,因此我们预计基本金属价格已经步入顶部区间。

政策支持力度不减,地缘政治动荡频发,稀贵金属尚存上涨空间。进入2011年,国家对稀有战略金属的重视和支持力度依然不减,稀土环保标准的出台,以及正在酝酿中的资源税征收办法,行业整合的加速以及加快培养和发展战略性新兴产业的政策倾斜,都将在“十二五”开局之年给稀有金属带来良好的发展机遇和发展空间,有利于进一步推升稀有金属的价格水平,看好钨、稀土和钛等。地缘政治动荡的不断频发,也将不断推升黄金价格水平。

研发创新不断增多,技术装备不断升级,加工企业逐步迎来春天。随着战略新兴产业的发展,我国整体技术和装备水平将不断提升,进口替代的空间有望逐步被打开,小金属深加工型企业有望逐步迎来春天。

宏源证券认为,基本金属中铜陵有色、锡业股份和驰宏锌锗值得低位适度参与,投资者也可关注铝价的补涨机会;稀贵金属企业可关注包钢稀土、辰州矿业、宝钛股份、厦门钨业和荣华实业;加工类企业可关注新疆众和、东阳光铝、利源铝业和南山铝业。