|

|

|

|

|

|

|

|

| 2009-06-19 本报记者:方家喜 来源:经济参考报 |

|

|

国元证券日前推出研究报告称,西部矿业是国内有色金属矿业龙头之一,也是西部竞争力较强的资源开发企业之一。目前公司控制的铜储量为430万吨、锌储量为304万吨、铅储量为256万吨、铁矿石储量2亿吨左右。以精矿所含金属量计算,公司是全国第四大锌精矿生产商、第二大铅精矿生产商和第七大铜精矿生产商。

国元证券日前推出研究报告称,西部矿业是国内有色金属矿业龙头之一,也是西部竞争力较强的资源开发企业之一。目前公司控制的铜储量为430万吨、锌储量为304万吨、铅储量为256万吨、铁矿石储量2亿吨左右。以精矿所含金属量计算,公司是全国第四大锌精矿生产商、第二大铅精矿生产商和第七大铜精矿生产商。

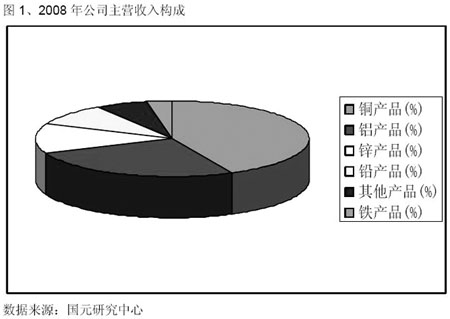

报告称,目前公司拥有的矿山有锡铁山铅锌矿、获各琦铜矿、赛什塘铜矿、呷村银多金属矿和玉龙铜矿,此外还有四川鑫源矿业和内蒙古双利铁矿。公司是国内率先将主要采矿与原矿加工业务外包给第三方的矿业公司之一,有效地降低了公司的采矿人工成本。公司2008年度共生产铅精矿(金属量,下同)7.23万吨、锌精矿10.28万吨、铜精矿2.81万吨、电解铝10.99万吨、锌锭4.73万吨、粗铅和电铅1.87万吨、锰片1.34万吨。

西部矿业近几年主营收入连续增长,从2004年的184478.53万元增至2008年的1261192.60万元。2008年公司营业收入的大幅增长主要来源于贸易业务。由于有色金属产品价格出现大幅下跌,公司主要产品锌精矿的平均销售价格较2007年下降了55%,铜精矿的平均销售价格较2007年下降了10%,铅精矿的平均销售价格较2007年下降了11%,所以公司的营业毛利出现较大幅度的下降,2008的毛利率为12.06%,同比下降了24.2个百分点。实现归属于母公司股东的净利润5.7亿元,较2007年同期下降67%。

国元证券表示,受经济危机影响,有色金属产品价格有所下降,假设2009年电解铜的价格为35000元/吨,电解铝的价格为13000元/吨,锌锭的价格为12000元/吨,铅锭的价格为12500元/吨。假设2008年公司计提的存货减值损失将于2009年冲回,公司贸易量维持稳定,管理费用略有下降,销售费用以及财务费用均略有下降。国元证券预测公司2009年、2010年的每股收益分别为0.15元、0.26元。考虑到股份公司经营的稳健性,以及公司未来大力发展省内外资源的潜力,给予公司谨慎推荐的投资评级。

国海证券研究报告表示,公司大股东与上市公司业务关联逐步降低。通过对大股东剩余业务的分析以及相关资产关联交易的判断,认为西矿集团整体上市的可能性是逐步降低的。

国海证券表示,公司有色金属业务还处于快速扩张期。矿山业务方面,获各琦铜矿和玉龙铜矿的采选新建产能是公司未来利润增长点;冶炼业务方面,铜、铅、锌都存在大量在建和待建阶段的冶炼产能。

行业走出低谷尚需时日。目前对子行业的判断为:锌精矿供应紧张,下游需求仍未复苏;铅需求出现回落,再生铅供应占比将提高;铜供应紧张缓解,现货加工费将提高。尽管子行业状况有差异,但基本金属价格整体仍处于筑底阶段。

国海证券表示,公司2009、2010的EPS为0.17元和0.25元。考虑到公司有色金属业务还处于快速扩张期,玉龙铜矿的开发前景令人期待,资源优势在金属牛市来临时能快速提升公司业绩等因素,公司估值仍在可接受范围。但公司跨行业发展,缩窄有色金属拓展面,股东利益之间的平衡是公司的风险点所在。结合目前股价及行业发展态势,暂给予其中性评级。 |

|

|

|

|