受1月工作日减少以及新冠肺炎疫情的影响,中国市场汽车销量在1月出现大幅下滑。全国乘用车信息联席会的统计数据显示,2020年1月全国乘用车市场零售169.9万辆,同比2019年1月下降21.5%,这是自2005年乘联会零售统计以来的最低增速。而1月环比下降20.8%的幅度,也是历年最低。

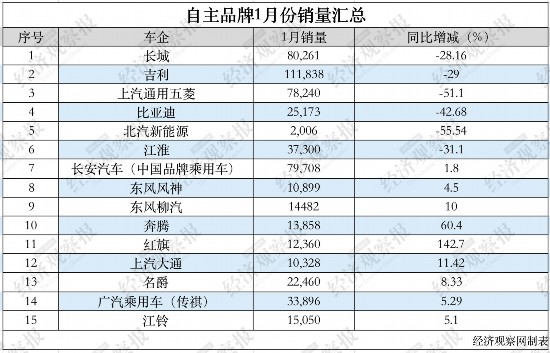

在这样的市场环境下,不少自主品牌却实现逆势增长。据经济观察网记者不完全统计,截至2月15日,已有15个自主品牌公布1月销量。除长城、吉利、上汽通用五菱、江淮、比亚迪、北汽新能源6家车企销量下跌外,其余9个品牌均保持同比增长,增长车企占比达到60%。在整体销量跌幅达两位数的情况下,自主品牌的这一表现令人意外。

具体来看,位于疫情重灾区武汉市的东风汽车此次受到很大影响,不过东风旗下乘用车品牌东风风神保持了2019年的增长势头。数据显示,东风风神1月全系终端交付量为10,899台,销量同比上涨4.5%。2019年,东风风神全年累计销售新车7.5万辆,同比增长8.5%。鉴于品牌体系力的提升,东风风神定下了2020年达10万辆的销量目标。按照这个标准来看,1月份开局顺利。

东风汽车旗下另一车企东风柳汽同样取得销量增长,1月共销售新车14482辆,同比增长10%。其中乘用车品牌东风风行在今年1月实现销售11109辆,同比增长0.21%;商用车销售3373辆,同比增长61%。

同期,长安汽车、江铃汽车的1月销量表现也不错。长安1月销量为13.5万辆,其中长安系中国品牌乘用车销量8万辆,逆势增长1.8%。江铃汽车产销同步上涨,生产新车14767辆,同比增长11.4%,销量为15050辆,同比增长5.1%。其中,福特品牌SUV销量2567辆,同比上涨41.28%,是江铃销量上涨的主要原因之一。

此外,中国最大的汽车合资企业上汽集团2月14日公布了今年1月的产销快报,自主板块表现要好于合资品牌。上汽乘用车(旗下包含名爵、荣威品牌)销量突破6万辆,同比微增0.04%。其中,名爵1月销量为22460辆,同比增长8.33%。另外,上汽大通月销量则突破1万辆,同比增长11.42%。作为对比,上汽旗下合资品牌表现不佳。上汽大众1月销量为11.3万辆,同比下滑40.53%。这一跌幅,大于上汽集团34.55%的整体跌幅。

除上汽集团外,广汽集团、一汽集团旗下的自主板块表现良好。具体来看,1月,广汽集团旗下合资板块均出现不同程度的下滑。其中广汽菲克下滑幅度最大,达70%;去年表现强势的广汽丰田、广汽本田销量同比下滑均超过15%。同期,广汽乘用车(旗下为传祺品牌)销量达3.57万辆,同比增长5.29%。

一汽奔腾则在今年春节前便公布了月销量,截至1月22日,奔腾累计销售新车1.4万辆,同比增长60.4%。2019年,奔腾实现了33%的同比增长。一汽旗下豪华品牌红旗依旧实现大幅增长,1月共售出12,360辆,同比上涨142.7%。产品布局更为完善、产品力提升,是奔腾、红旗能够实现销量增长的主要原因。

不过,并不是所有的自主品牌都这么幸运,能够实现逆势增长。长城、吉利两个处于第一阵营的自主品牌,销量跌幅均大于整体市场跌幅。长城汽车1月份销量为8万辆,同比下滑28.2%。吉利汽车1月的总销量(含领克品牌)约为11.2万辆,较去年同期减少约29%。不过,吉利汽车在销量快报中表示,在集团销量下滑的同时,经销商的终端销量有所增长,市占率也创下新高。

鉴于新能源汽车销量的整体下滑,比亚迪、北汽新能源这两个中国最大的新能源汽车制造商,销量同样下滑严重。官方数据显示,比亚迪在1月仅售出7133辆,同比跌幅则达75.12%;北汽新能源1月销量仅2006辆,同比下降55.54%。同期,新能源汽车整体产销预计分别完成4.0万辆和4.4万辆,同比分别下降55.4%和54.4%。

总体来看,在合资品牌销量普遍下滑的情况下,大多数自主品牌1月的销量表现不错。去年表现抢眼的几大日系品牌,目前已率先公布了1月销量,销量均出现下滑。

需要注意的是,中汽协认为1月汽车销量下滑主要是因为工作日的减少,疫情对于汽车市场的影响暂未显现出来。因为今年春节假期在1月份,工作日较平常缩减5天至17天。疫情被广泛关注是在1月20日之后,此时已经接近春节假期,对销量的影响有限。

2月份,疫情对于汽车行业造成的影响也正在加大。这主要体现在以下几个方面:消费者购车需求和消费能力短期内明显下降、企业生产进度受阻、企业出口困难增加、中小企业资金链断裂隐患加大、企业应对标准法规的难度大幅加剧。

考虑到销量可能出现的大幅下滑,不少车企已经主动为经销商减压。截至2月15日,吉利、长城、上汽乘用车、奇瑞、比亚迪、广汽乘用车、东风风神、上汽大通等数十家自主品牌已经调整了经销商2月或者一季度销量目标考核。