国家统计局27日数据显示,2017年1-10月份,规模以上工业企业利润同比增长23.3%,增速比1-9月份加快0.5个百分点。数据显示,企业效益在持续改善,高技术制造业、工业战略性新兴产业保持较快增长。与此同时,相关的政策体系也在加速完善中,政府当日连续公布两个文件推动制造业转型升级。

多位专家表示,当前的政策环境正在形成有利于实体经济的分配格局,新兴产业将成为中国经济新引擎,制造业升级和技术创新等将成为未来中国经济主要亮点。未来,随着上游行业增速回落,工业企业利润有望回归到更常规的增长速度。

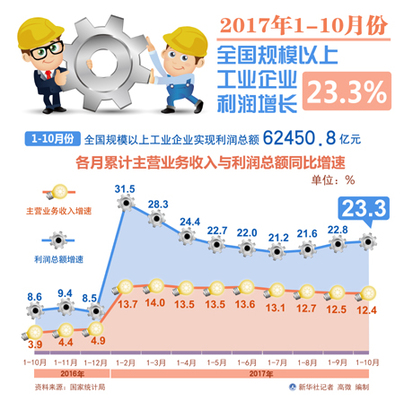

向好 多数据反映工业效益持续改善

数据显示,2017年1-10月份,规模以上工业企业利润同比增长23.3%,增速比1-9月份加快0.5个百分点。其中,10月份利润同比增长25.1%,增速虽比9月份减缓2.6个百分点,但仍是今年以来月度较高增速。

|

国家统计局工业司何平博士表示,工业企业利润保持较快增长的同时,企业效益也在持续改善。一是成本费用持续下降,利润率持续上升。1-10月份,规模以上工业企业每百元主营业务收入中的成本费用为92.84元,同比减少0.51元;二是亏损企业减少,亏损额下降。1-10月份,规模以上工业企业中,亏损企业同比减少1.6%;三是资金周转加快,经营效率继续提高。10月末,规模以上工业企业应收账款平均回收期为38天,同比减少1天;四是企业杠杆率下降,经营风险持续降低。10月末,规模以上工业企业资产负债率为55.7%,同比降低0.5个百分点。

“从领先指标来看,尽管本月已经发布的PMI、房地产销售、工业用电量、铁路货运量等指标都有回落,但工业企业利润仍然稳定增长,宏观经济回稳、企业盈利向上的新格局正在形成。”招商证券首席宏观分析师谢亚轩表示,利润数据保持较快增长的一大原因在于盈利模式的变化。虽然上游集中度提升对工业整体盈利恢复贡献巨大,1-10月煤炭采选、黑色金属冶炼加工、化学原料和化学制品制造、油气开采等四个行业合计新增利润对全部规模以上工业企业利润增长的贡献率为51.2%,但去产能并不是工业盈利恢复的唯一原因。

谢亚轩表示,一方面总需求更具韧性,其中外需复苏更是超预期的核心动力,1-10月工业出口交货值累计增长10.5%,远超去年同期。另一方面,当前的政策环境也正在形成有利于实体经济的分配格局,加之企业自身提质增效,使得企业成本率、利润率、资金周转率、产能利用率等都持续改善。

助力 转型升级政策体系加速完善

数据显示,高技术制造业、工业战略性新兴产业保持了较快增长。1-10月份,高技术制造业主营业务收入同比增长13.6%,增速比全部规模以上工业高1.2个百分点。初步测算,1-10月份,工业战略性新兴产业主营业务收入同比增长13.1%,增速比全部规模以上工业高0.7个百分点;高端装备制造业、新材料产业利润同比分别增长29.3%、29%,均高于规模以上工业利润平均增速。

中国建设银行首席经济学家黄志凌在接受《经济参考报》记者采访时表示,当前高技术产业、战略性新兴产业等新动能持续较快增长,新旧动能转换加快,工业结构调整、转型升级进程进一步深化,工业经济企稳迹象明显。可以预见,在中国经济运行转换到新通道的同时,经济结构也将逐步实现升级:低端落后制造业迅速淘汰,高端装备制造业和高技术行业加速发展,从而实现制造业升级,并使之成为中国经济发展的重要支撑。

另一方面,相关的政策体系也在加速完善中,政府27日连续公布两个文件推动制造业转型升级。一是国务院印发了《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,明确了建设和发展工业互联网的主要任务;二是国家发改委印发了《增强制造业核心竞争力三年行动计划(2018-2020年)》,提出加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,突破制造业重点领域关键技术实现产业化。

全球知名绩效管理公司尼尔森最新发布的报告显示,中国消费者信心指数创下了四年来新高。中国经济新旧动能转换加快,传统行业过剩产能逐步化解,新动能不断培育;就业、收入、物价等民生指标不断改善;经济增长稳定性不断提高为消费者信心指数提升奠定了坚实基础。

预见 工业企业利润有望渐回常规增速

多位专家预测,未来工业企业利润短期内仍将保持较快增长,中长期增速将回归稳定。申万宏源宏观研究团队认为,进入四季度以后,尽管经济数据有所回落,但由于工业品价格的韧性以及集中度提升、资产周转加快等带来企业利润率的持续改善,短期来看企业盈利仍将维持在较高水平。

中国银行国际金融研究所研究员梁婧表示,高技术产业、装备制造业保持较快增长,继续成为支撑工业较快增长和带动经济转型升级的重要基础。与此同时,去产能与环保政策持续推进,特别是四季度北方地区秋冬季治霾限产或将加强,会制约相关工业行业生产。工业企业处于去库存阶段,产成品库存增速在逐月降低,同时受房地产市场降温、融资环境总体偏紧、基数较高等影响,需求难有明显好转。预计工业生产以稳为主,总体弱于上半年。

盈利方面,梁婧表示,考虑到产品价格上年基数较高,上游工业行业盈利增速将继续回落,上游高价格向下游企业传导仍会在一定程度上压缩部分行业利润空间。但同时去产能和环保政策使得部分中游加工业价格明显回升,甚至支撑其利润加快增长。总体预计企业盈利仍将保持较快增长,个别月份或将略有放缓。

谢亚轩表示,从量价关系来看,上游涨价只是目前工业企业盈利恢复的部分原因,当前粗钢产量增速仍波动上行(波动源于去产能与环保限产),集成电路产量增速高位稳定,分别反映了产量的恢复与结构的升级。中长期来看,谢亚轩预测,2018年规模以上工业企业利润增速的波动中枢为10%-15%,低于2017年以来20.3%的水平,回归一个更常规的增长速度,主因是上游行业增速将回归常规。

而对于工业企业中长期的盈利,还有报告指出,当前市场已开始再度争论工业盈利改善的可持续性,看空方认为基建投资与民间投资走弱,房地产投资滞后回落等将造成一定影响。但目前需求结构正从投资为主转向消费与净出口为主,且外需回升与消费升级具有中长期逻辑。综合作用之下,工业盈利改善逐渐脱离经济周期波动,工业企业利润中长期有望进入中高速增长的稳定状态。