一、债券市场展望:监管收紧可能只是开始

周一债市交投一般,早盘收益率上行,午后受国债期货带动小幅下行0.5BP,之后再次反弹。国债期货全天高开低走,港交所国债期货上市首日成交清单,全天收跌。后期我们关注:

(一)流动性整体水平维持宽松,但收益率仍然上行

周一,央行发布公告称,受地方债发行缴款等因素影响,银行体系流动性总量有所下降但仍处于较高水平,当天不开展公开市场操作。截至今日,央行已连续十一日暂停公开市场操作,累计净回笼资金4300亿元。全天资金面保持宽松水平,但是收益率仍然小幅上行。4月以来资金面整体较为宽松的环境下,收益率仍在小幅上行,说明市场做多信心仍有不足。

第一,信心不足反映的是对于后期资金面的担忧。跨过三月季末时点,银行开始进一步降低备付水平,但是央行持续在公开市场回收流动性,考虑到央行不会主动开展正回购或发行央票回收流动性,因此未来央行回收流动性的速度将取决于公开市场到期的速度,近期逆回购每日到期量较小,在前期流动性总量水平较为宽松的环境下,央行回收流动性的速度慢,但是本月13日和18日分别有2170亿元和2345亿元MLF到期,届时央行可能会加快流动性回收速度,机构对于未来流动性的判断保持谨慎,做多动力不足。

第二,央行维持中性偏紧的货币政策,资金中枢抬升,限制利率下行空间。近期监管去杠杆、严控债市风险、规范同业业务的文件陆续出台,说明政府对于控制同业链条持续扩张的态度依然坚决,整体偏紧的流动性环境将持续,未来央行可能继续上调公开市场操作利率,资金成本中枢将继续抬升,目前10年国开收益率基本维持在第一次上调公开市场操作利率时的水平,收益率底部初步形成。

第三,美国国债收益率维持2.3%底部,对国内债券市场形成牵制。周二美联储官员表示美联储共识预期是缩表的可能时间是2017年。尽管今年以来,海外市场对美联储加息的反应较为平淡,收益率并没有跟随上行,但是基本形成2.3%的底部水平,收益率多次向下均为突破2.3%。如果年内美联储再加息1-2次,同时开始缩表操作,美债将面临更大冲击,牵制国内债券市场。

(二)监管收紧只是开始,警惕更全面的协同监管政策落地

近期各监管部门政策落地速度加快,对于过去两年内快速膨胀的同业链条及其资产端高速增长的债券投资从严监管的态度明确,未来杠杆操作、同业扩张、监管套利等行为将受到约束。如果说此前MPA考核是宏观审慎监管的大框架,那么未来直接针对同业链条的监管政策将逐步落地,这些政策对于债券市场的影响会更加直接和严肃:

第一,据媒体报道,银监会发布《关于银行业风险防控工作的指导意见》(银监发[2017]6号,以下简称《意见》),重点强调对于信用风险管控、流动性风险治理体系的加强和完善;在业务类型中强化对于债券投资业务、同业业务、理财业务及代销业务的管理;在资产端强调房地产领域风险、地方政府债务风险、互联网金融风险的治理。

针对流动性风险治理体系,《意见》要求加强重点机构管控,要求各级机构锁定资金来源与运用明显错配、批发性融资占比高的银行业金融机构,督促同业存单增速较快、同业存单占同业负债比例较高的银行,合理控制同业存单等同业融资规模。

针对债券投资业务,《意见》要求健全债券交易内控制度,坚持“穿透管理”和“实质重于形式”的原则,将债券投资纳入统一授信;强化债券业务集中管理机制,将银行直接投资债券以及通过特殊目的载体、表外理财等方式开展的债券投资纳入统一监测范围加强债券业务风险监测防控;严格控制投资杠杆,明确委外投资限额、单一受托人受托资产比例等要求,严格控制交易杠杆比率,不得违规放大投资杠杆。

针对同业业务,《意见》要求控制业务增量;做实穿透管理,新开展的同业投资业务不得进行多层嵌套,要根据基础资产性质,准确计量风险,足额计提资本和拨备;消化存量风险,对风险高的同业投资业务,要制定应对策略和退出时间表。

针对理财和代销业务,《意见》要求加强银行理财业务风险管控,继续强调“单独管理、单独建账、单独核算”的三单原则;规范银行理财产品设计严控嵌套投资,强化穿透管理,严格控制杠杆,防范资金在金融体系内自我循环,不得使用自有资金购买本行发行的理财产品;审慎开展代销业务。

《意见》的出台直接针对过去2年银行在负债端通过同业理财、同业存单主动扩张,在资产端通过委外产品或自行投资的方式进入债券市场,并加杠杆做高收益的业务模式进行监管。在负债端,对于同业存单发行速度快、占比高的银行将有更严格的单独监控,对于表外理财业务则将进一步强化穿透管理;在资产端,对于银行投资债券的杠杆限制和通过委外投资的穿透监管更加明确,未来银行通过多层特殊目的载体规避监管的空间收缩,资产端监管套利和杠杆套利空间被迅速挤压。

第二,据媒体报道,近期银监会下发《关于开展银行业“违法、违规、违章”行为专项治理工作的通知》,要求整体银行业进行自查,各级监管进行抽查,具自查和抽查内容则是针对银行同业业务和理财业务,并要求银行报送检查报告及处罚结果。检查重点包括银行同业投资和理财投资非标资产是否严格比照自营贷款管理,对底层基础资产的投前调查是否尽职,投后管理是否到位,资金是否违规投向房地产以及国家法律、政策规定的限制性行业和领域;同业投资和理财投资业务是否接受和提供第三方担保及“兜底”承诺,违规签订“抽屉协议”“阴阳合同”等;是否严格执行风险隔离制度,是否通过发放自营贷款承接存在偿还风险的同业投资和理财投资业务;本行信贷资金是否违规为理财产品提供融资和担保;是否违规通过本行理财资金直接或间接对接本行信贷资产收益权;理财资金是否违规用于本行自营业务等。由此可见,本轮专项整治工作同样是针对过去两年快速发展的同业链条,体现监管的决心和未来进一步规范的方向,银行同业业务必将受其影响。

第三,据媒体报道,近期银监会下发了《关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》,对过去银行通过同业链条进行业务扩张,通过违反监管制度或监管指标要求来获取收益的套利行为、通过多种业务使资金在金融体系内流转而未流向实体经济或通过拉长融资链条后再流向实体经济来获取收益的套利行为、通过利用所掌握的关联方或附属机构资源,通过设计交易结构、模糊关联关系和交易背景等形式,规避监管获取利益的套利行为进行专项治理。

具体来看,针对监管套利,重点梳理了规避信用风险指标、规避资本充足指标、规避流动性风险指标、规避其他类指标的规避监管指标的违规套利行为,以及其他规避监管政策的违规套利行为;针对空转套利,重点梳理了信贷空转、票据空转、理财空转、同业空转的套利行为;针对关联套利,重点梳理了违规向关联方授信、转移资产或提供其他服务、违反或规避并表管理规定的操作。

值得注意的是,《通知》要求对于同业融入资金余额占占比负债总额超过三分之一的情况进行梳理,此处并不只是“同业负债”,而是来源于同业的融入资金,因此同业存单也应包含在内。针对同业空转,则将同业资金对接理财、资管产品,放大杠杆赚取利差的现象;同业投资充当他行资金管理“通道”的情况;发行同业存单对接同业理财、委外、债券投资的情况均纳入违规套利行为,监管力度之大可见一般。

整体来看,今年势必成为银行体系的监管大年,过去两年内快速发展的同业链条将面临非常严格的监管,无论是在负债端还是资产端都将出台针对性的监管要求,且直接通过行政化的监管方式进行管理。具体来看,一是负债端同业存单的发行将受到更严格的管理,未来发行规模将被动下降;二是委外投资的资产端将严格穿透管理,表外理财的资产端将进一步“表内化”管理;三是通过资管产品的多层嵌套延长同业链条,进行监管套利的行为将受到严格限制;四是债券投资的杠杆操作将受到严格管理。

监管的严格执行将使得银行被动去杠杆的速度加快,未来会有更多的银行出于监管压力收缩同业链条,资产端也将同步收缩,带来债券市场的抛压。从我们的调研中可以发现,近期银行委外产品已经出现收缩趋势,未来收缩速度将进一步加快,对于债券市场而言,监管利空可能才刚开始,“利空出尽”远未到来。

(三)高频数据跟踪:基本面表现平稳

工业方面,钢价继续小幅回落,锅炉开工率上涨趋缓。上周Myspic综合钢价指数收129.88,较前一周下降2.1%。根据中国钢市情绪指数,螺纹钢、工业现在等品种情绪指数均低于荣枯线,商家补库存谨慎,市场需求仍不明显,未来短期内钢价走势或继续疲弱。中国铁矿石价格指数收较前一周下降5.3%至279.61,同比增长47.8%。国产铁矿石价格较前一周下降3.4%到662.43元/吨,同比增长35.7%;进口铁矿石下跌速度较快,较上一周下降5.7%至76.65美元/吨,同比增长43.1%。前期铁矿石上涨源于中国钢厂的需求增加叠加全球铁矿石供应增速低于预期,澳大利亚、巴西产能大增,并将持续增产,或造成供过于。同时,国内钢铁的需求放缓将会推动铁矿石价格继续下行。锅炉开工率从1月中旬以来持续上升,上周锅炉开工率较前一周增长0.35%,但同比下降1%。

环渤海动力煤价格指数小幅回落,6大发电集团发电煤耗量或将持平。上周环渤海动力煤价格指数较前一周下降0.2%至604元/吨,同比上升55.3%。长期预计煤价仍持续高位,考虑到总体供给收缩以及环保压力,煤价仍将有小幅上行压力。不过,伴随着煤矿复产势头强劲,电厂耗煤下降,下游采购积极性减弱,4月煤炭有下行压力。6大发电集团日均耗煤量下降1.7%至64.05万吨,同比上涨10.1%,3月日均耗煤量在65.4万吨,同比上涨18.4%。考虑季节性,预计4月日均煤耗量将回落。

全国水泥价格继续保持上涨趋势,华北地区水泥价格走强。上周全国水泥价格指数上涨1.34%至106.57,同比上涨36%,其中上周,华北地区水泥价格上涨幅度较大。3月以来,全国各地均出现水泥涨价,雄安新区建立,水泥需求强劲,叠加“一带一路”政策引导国家基建项目持续增加。另外,煤炭、用工成本上涨,预计4月水泥价格会持续攀升。

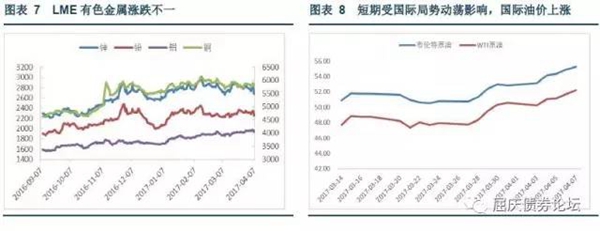

国际油价大涨,LEM有色金属普遍下跌,国内有色涨跌不一。上周,期货官方价LME锌价格较上一周下跌4.2%至2,685.5美元/吨;铅价格下跌2.4%至2,264美元/吨;铜价格下跌0.9%至5,810美元/吨;铝价格下跌0.5%至1,944美元/吨。长江有色金属价格锌下跌,铅、铜、铝上涨。长江有色市场锌价较上一周下跌2.4%至23100元/吨;铅价维持17,450元/吨;铜价上涨0.5%至47,570元/吨;铝价格上涨2.1%至13,820元/吨。军事行动短期推动国际油价上涨。国际油价布伦特原油较上一周上涨4.6%至55.24美元/桶,WTI原油价格上涨3.2%至52.24美元/桶。美国空袭叙利亚引发避险情绪,主要担忧叙利亚局势蔓延周围地区,并且叙利亚临近石油运输中转站,影响原油供应和运输,短期内会继续推动油价上涨。

(四)一级市场招标

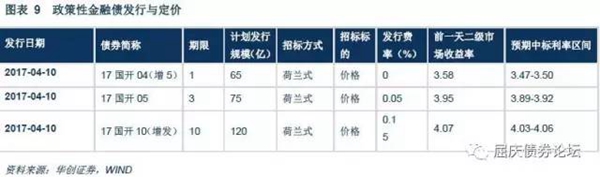

周二一级市场将增发1、10年共2期国开债,计划发行规模分别为65、120亿,招标方式均为荷兰价格,发行费率分别为0、0.1%。目前银行间二级市场国开债1、10到期收益率分别为3.58、4.07,综合近几期招标结果,我们估计本次中标利率区间分别在3.47-3.50、4.03-4.06。

另外将新发3年期国开债,计划发行规模为75亿,招标方式为荷兰价格,发行费率为0.05%。目前银行间二级市场国开债3年期到期收益率分别为3.95,综合近几期招标结果,我们估计本次中标利率区间分别在3.89-3.92。

债券投资策略:近期资金面较为宽松,但是市场对于央行持续收缩流动性的操作仍有担忧,后期伴随资金到期量加大,央行可能加快资金回收速度;近期监管政策加快落地,且直接针对过去两年快速发展的同业业务,银行通过同业链条进行监管套利、空转套利、杠杆套利的行为将面临非常严格的管理,未来将加速收缩现存同业业务规模,对债券市场形成抛压,部分债券产品或面临流动性风险,建议机构及时梳理产品的负债端来源及稳定性,做好防御。