Дг2дТ9ШежС17ШеЃЌAЙЩНЋгРДГЄДя9ЬьЕФанЪаЁЃЭЖзЪепОПОЙЪЧИУМѕВжГжБвЙ§НкЃЌЛЙЪЧМЬајГжЙЩД§еЧЃП

Дг2дТ9ШежС17ШеЃЌAЙЩНЋгРДГЄДя9ЬьЕФанЪаЁЃЭЖзЪепОПОЙЪЧИУМѕВжГжБвЙ§НкЃЌЛЙЪЧМЬајГжЙЩД§еЧЃП

ЁЁЁЁОнЭГМЦЃЌ2002ФъвдРДЃЌЪаГЁЮоТламЪаЛђХЃЪаЃЌдкДКНкМйЦканЪаЧАЕФвЛжмРяЃЌЩЯжЄжИЪ§ОљЩЯеЧЁЃВЛФбЗЂЯжЃЌAЙЩЪаГЁДцдкЁАДКНкЧщНсЁБЃЌЭЖзЪепЖдаТФъПЊУХКьНЯЮЊПДжиЁЃ

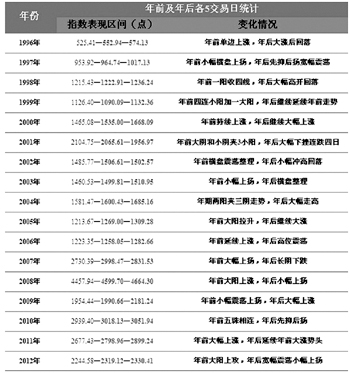

ЁЁЁЁРжЙлХЩЃКе№ЕДЩЯааЧїЪЦЮДБф

ЁЁЁЁЖдAЙЩЪаГЁРДЫЕЃЌОЁЙмГЄЦкРЇШХЕФИљБОадЮЪЬтЩаЮДНтОіЃЌЕЋФПЧАШЗЪЕДцдквЛаЉгаРћЕФвђЫиЁЃЗжЮіЪІШЯЮЊЃЌЦфвЛЃЌКъЙлОМУЦѓЮШЛиХЏЃЌ2013ФъGDPдіГЄгаЭћКУгк2012ФъЁЃЦфЖўЃЌБОТжЗДЕЏааЧщЕФЗЂЦ№вдQFIIЁЂБЃЯезЪН№ЕШЛњЙЙзЪН№ЮЊжїЃЌСьеЧЕФЪЧЕЭЙРжЕЕФРЖГяЙЩЃЌзјЩЯЁАЙ§ЩНГЕЁБЕФЖЬЦкЗчЯеЯрЖдНЯаЁЃЛЦфШ§ЃЌКЃЭтЙЩЪадк2013ФъвВДІгкРжЙлдЄЦкжаЃЌЕРЁЄЧэЫЙжИЪ§НќШеЗДЕЏДДГіНќ5ФъаТИпЁЃЦфЫФЃЌIPOвРШЛДІгкднЭЃЕФецПеЦкЃЌЖдЪаГЁзЪН№ЕФЙЉЧѓЙиЯЕНЯЮЊгаРћЁЃ

ЁЁЁЁжааХжЄШЏБэЪОЃЌPMIЪ§ОнЯдЪООМУИДЫеЬЌЪЦЮТКЭЃЌЮЊAЙЩЩЯааЬсЙЉНЯКУЕФдЄЦкЛЗОГЁЃжЦдьвЕPMIЪ§ОнЯдЪОЙњФкОМУЖЬЦкИДЫеГжајЃЌЕЋСІЖШгаЯоЁЃЗЧжЦдьвЕ12дТPMIЪ§ОндђЯдЪОРЉеХЧїЪЦбгајЁЃзмЬхРДПДЃЌОМУИДЫеЬЌЪЦЮТКЭЃЌРћгкAЙЩЩЯааЁЃ

ЁЁЁЁжааХжЄШЏХаЖЯЃЌЭЦЖЏетТжааЧщЕФжївЊвђЫиЮЊЃКаТеўжиЙЙжаГЄЦкаХаФЃКетЕуШддкВЛЖЯЧПЛЏжЎжаЃЛОМУЮТКЭИДЫеЃКЕУЕН12дТPMIЕФбщжЄЃЛЭЖзЪЕМЯђЕФГЧеђЛЏеўВпЁЃвђДЫе№ЕДЩЯааШдЪЧжїЛљЕїЃЌНЈвщМсГжгХбЁН№ШкРЖГяКЭжмЦкРЖГяжаЕФН№ШкЕиВњЁЂНЈжўНЈВФЁЂзАБИжЦдь(ЦћГЕЁЂЙЄГЬЛњаЕЕШ)ЁЃЭЌЪБЪЪЕБЙизЂЛљгкдЄЦкЕФаавЕОАЦјТжЖЏЯђжагЮРЉЩЂЕФНЛвзЛњЛсКЭНкМйШевђЫиЖдВЭвћТУгЮКЭЩЬУГСуЪлЕФе§УцгАЯьЁЃ

ЁЁЁЁжааХжЄШЏНЈвщЃЌжїЬтЭЖзЪПЩЙизЂОќЙЄКЭФъБЈИпЫЭзЊжїЬтЁЃжааХжЄШЏШЯЮЊЃЌЭЦЖЏБОТжааЧщЕФШ§ДѓвђЫиУЛгаЗЂЩњБОжЪадБфЛЏЃЌЖјЙРжЕЫЎЦНШдШЛДцдкаоИДПеМфЃЌвђДЫе№ЕДЩЯааШдЪЧДѓХЬдЫааЕФжївЊЧїЪЦЁЃ

ЁЁЁЁНїЩїХЩЃКДКНкЧАзюКУНЕЕЭВжЮЛ

ЁЁЁЁВЛЙ§ЃЌвВгаЛњЙЙНїЩїНЈвщЃЌДКНкЧАзюКУНЕЕЭВжЮЛЁЃЛњЙЙШЯЮЊЃЌШчЙћНЋДЫТжааЧщжївЊЖЏСІЖЈвхЮЊОМУИДЫеЕФЛАЃЌЕБЧАЮЂЙлЪ§ОнФбвдИњЩЯОМУИДЫеРжЙлдЄЦкЕФЧщПіЃЌНЋДйЪЙГжДЫЙлЕуЕФЭЖзЪепЙ§дчЬЄПеГіОжЁЃетжжЧщПідкЙ§ШЅСНжмТХМћВЛЯЪЁЃ

ЁЁЁЁЩЯКЃжЄШЏХаЖЯЃЌзлКЯРДПДЃЌФкЭтЛљБОУцОљЬсеёаХаФЃЌЮЊAЙЩЪаГЁЕФЧПЪЦЬсЙЉСЫМсЪЕЕФЛљДЁЃЌЕЋЖЬЦкПДЃЌЪаГЁгаММЪѕадЕїећЕФашЧѓЃЌВйзїЩЯПДЃЌНЈвщЕЭЮќгавЕМЈБЃеЯЕФЁЂЕЭЙРжЕЕФИіЙЩЁЃ

ЁЁЁЁЗжЮіЪІХаЖЯЃЌетВЈааЧщЪЧаЁЪажЕвјааЙЩЯШЭљЩЯзпЃЌЪагЏТЪвбЕН6ЁЊ8БЖЃЌаЁЪажЕвјааЙЩЙРжЕаоИДвбЛљБОЕНЮЛЃЌЕЋДѓЪажЕвјааЙЩЛљБОУЛгаЖЏЁЃШчЙћеўВпУцУЛгаРћПеЃЌДѓЪажЕвјааЙЩВЛЁАдъЖЏЁБЃЌПЩвдАВаФГжЙЩЁЃЕЋШчЙћЪ§ОнВЛРжЙлЃЌЛђепДѓЪажЕвјааЙЩДѓЗљГхДЬЃЌОЭвЊзЂвтМѕВжЁЃ

ЁЁЁЁЛЊЬЉжЄШЏХаЖЯЃЌЪаГЁЕФВЈЖЏЗчЯегаЫљЩЯааЁЃИУЛњЙЙЕФAЙЩЖЏЕДжИЪ§ЩЯжмЩЯаажСЗЇжЕЩЯЗНЃЌвђДЫашзЂвтЪаГЁЕФВЈЖЏадЗчЯеЁЃЛЗЧђЖЏЕДжИЪ§ЩЯжмвВЩЯаажСЗЇжЕЩЯЗНЃЌЯдЪОЭтЮЇЪаГЁЗчЯеЩЯааЁЃЗчЯеЦЋКУжИЪ§ЩЯжмМЬајДѓЗље№ЕДЃЌЩЯааКѓЛиТфжСОљжЕЯТЗНЃЌЯдЪОЪаГЁЗчЯеЦЋКУЧщаїЛиТфЃЌЕЋЧщаїНќЦкВЈЖЏНЯДѓЃЌНЋгаЫљЗДИДЁЃ

ЁЁЁЁВГКЃжЄШЏНЈвщЃЌНїЗРИДЫеЫйЖШЕЭдЄЦкЃЌЩїжибЁдёжмЦкЙЩЁЃИУЛњЙЙШЯЮЊЃЌДгЕБЧАЯюФПЩѓХњвдМАаХДћЭЖЗХЕФНјЖШЩЯРДПДЃЌеўИЎЖдЭЖзЪРЖЏашЧѓЕФЬЌЖШЪМжеЪЧПЯЖЈЕФЃЌЕЋдкОпЬхЕФВйзїЩЯШДгжНЯЮЊЩїжиЁЃдйНсКЯжабыЖдЗПЕиВњЕФЕїПиЬЌЖШЃЌвдМАЕБЧАдкжЦдьвЕЗХЛКвдМАСѕвзЫЙЙеЕуГіЯжЕФБГОАЯТЃЌЁАГЧеђЛЏНЈЩшЁБЖЬЦкФкЛЙФбвдЦ№аЇЃЌДДдьадашЧѓНЋВЛМАдЄЦкЁЃдкДДдьадашЧѓФбвдЬсЙЉЧПДѓЭтСІЕФЬѕМўЯТЃЌОЁЙмФПЧАЗПЕиВњЁЂЦћГЕЁЂКНПеЕШОпгагГЩфзїгУЕФаавЕГіЯжСЫДЅЕзЛиЩ§ЕФМЃЯѓЃЌЕЋгЩгкВЛШЗЖЈадКЭЗДИДадЃЌЪаГЁНЋКмФбаЮГЩЧПСвЕФЁАМлИёдЄЦкЁБЁЃ

ЁЁЁЁДЫЭтЃЌВњвЕзЪБОЕФМѕГжвВжЕЕУзЂвтЁЃНижС1дТ25ШеЕФвЛжмЃЌИљОнЙЋИцШеЦкМЦЫуЕФВњвЕзЪБОМѕГжН№ЖюДя46.2вкдЊЃЌДД2011Фъ7дТвдРДЕФаТИпЃЌМѕГжвЛЙВЩцМА91МвЩЯЪаЙЋЫОЃЌЙВМѕГжСЫ5.53вкЙЩЁЃГ§ШЅНёФъдЊЕЉжЛгаСНИіНЛвзШеЕФФЧжмЃЌФПЧАВњвЕзЪБОвбОСЌај5жмЕФжмМѕГжН№Жюдк29вкдЊвдЩЯЃЌРлМЦМѕГжСЫ187вкдЊЁЃ

ЁЁЁЁЗНе§жЄШЏБэЪОЃЌЮоТлЪЧдіГжЪ§ОнЛЙЪЧМѕГжЪ§ОнОљЕУГівЛжТЕФНсТлЃКЫцзХЪаГЁЗДЕЏЕФЩюШыЃЌЩЯЪаЙЋЫОДѓЙЩЖЋКЭИпЙмбЁдёТфДќЮЊАВЕФвтЭМгњЗЂУїЯдЁЃашв§Ц№ЭЖзЪепЕФзЂвтЁЃ

ЁЁЁЁжаЦкЃКаТаЫЪаГЁЛђгРДаТвЛТжзЪБОСїШыжмЦк

ЁЁЁЁжаЦкНЧЖШЙлВьЃЌаТаЫЪаГЁЛђгРДаТвЛТжзЪБОСїШыжмЦкЃЌетЛђаэНЋЮЊНкКѓЪаГЁЕФЩЯаазЂШыГжајЖЏСІЁЃ

ЁЁЁЁ2012ФъЃЌаТаЫЪаГЁЙњМвОРњСЫзЪБОСїШы(1-3дТ)ЁЂзЪБОСїГі(4-7дТ)ЁЂзЪБОСїГіИФЩЦ(8-11дТ)КЭзЪБОМгЫйСїШы(12дТ-Нё)ЫФИіНзЖЮЃЌФПЧАРДПДЃЌзюНќЕФзЪБОСїШыПЩФмжЛЪЧаТвЛТжзЪБОСїШыжмЦкЕФађФЛЁЃ

ЁЁЁЁЛЊДДжЄШЏбаОПЫљИБЫљГЄЛЊжаьПХаЖЯЃЌ2013ФъДѓВПЗжЪБМфаТаЫЪаГЁШдНЋУцСйзЪБОСїШыбЙСІЁЃжївЊдвђЃКЪзЯШЃЌИїЙњбыааЮЊЛКНтБОБвЩ§жЕбЙСІЭЌЪБЙЎЙЬОМУИДЫеЃЌНЋМЬајЮЌГжЛђМгДѓПэЫЩСІЖШЃЌШЋЧђСїЖЏадЙцФЃНЋНјвЛВНРЉеХЁЃЦфДЮЃЌЫцзХеўжЮЁЂЩчЛсЁЂОМУЕШЗчЯеЕФЛКНтЃЌШЋЧђЪаГЁЕФЗчЯеЦЋКУгаЭћНјвЛВНЬсеёЃЌзЪБОСїЯђаТаЫЪаГЁЕФвтдИНЋЯджјдіЧПЁЃЕкШ§ЃЌаТаЫЪаГЁОМУжмЦкадЛиХЏЕФЭЌЪБНсЙЙадИФИявВдкМгПьВНЗЅЃЌЙњМЪЪаГЁЖдаТаЫЪаГЁЕФаХаФЯджјИФЩЦЁЃ

ЁЁЁЁЛЊДДжЄШЏШЯЮЊЃЌЫцзХQE4ЦєЖЏКЭзЪВњЦкЯоЕФЫѕЖЬЃЌУРСЊДЂРЉБэЫйЖШНЋНЯ2012ФъЯджјМгПьЁЃЖјУРСЊДЂЬсЧАЭЫГіQEШдЪЧаЁИХТЪЪТМўЃЌПЭЙлдвђЪЧЃКЪЇвЕЮЪЬтгаНсЙЙаддвђЃЌВЛЬЋПЩФмГіЯжПьЫйЯТНЕЁЃжїЙлдвђЪЧЃК2013ФъFOMCЭЖЦБШЈШдНЋгЩИыХЩжїЕМЁЃ

ЁЁЁЁЭЌЪБЃЌШедЊКщЫЎНЋгњЗЂазУЭЁЃШеБОбыааЭЦГіПЊЗХЪНQEЃЌВЂНЋЭЈеЭФПБъЬсИпЕН2%ЃЌетвтЮЖзХШеБОбыаадк2014ФъжЎЧАВЛЛсИФБфПэЫЩСЂГЁЁЃгЩгкШЫПкРЯСфЛЏЕМжТЕФЭЖзЪЛњЛсибЗІЃЌШеБОЕФЛљДЁЛѕБвРЉеХВЛЬЋПЩФмзЊЛЏЮЊЙњФкЙувхЛѕБвЙЉИјЃЌЛђНЋгПШыЙњМЪЪаГЁЁЃ

ЁЁЁЁДЫЭтЃЌХЗбыааПЩФмЦєЖЏOMTМЦЛЎЁЃЮїАрбРФПЧАЪЧХЗдЊЧјЪЇвЕТЪзюИпЕФЙњМвЃЌЭЌЪБЛЙГаЪмзХЙњФкЕиЧјЖРСЂЕМжТЕФеўжЮбЙСІЃЌ2013ФъЧБдкЕФеўжЮЖЏТвКмПЩФмДЅЗЂХЗбыааЕФЙКеЎМЦЛЎЁЃ

ЁЁЁЁИУЛњЙЙШЯЮЊЃЌ2013ФъПЩФмФцзЊШЋЧђзЪБОСїЯђЕФЧБдкЗчЯеЮЊЃКаТаЫЪаГЁЭЈеЭбЙСІГЌГідЄЦкЃЌЧБдквўЛМАќРЈСИЪГЮЃЛњдйЬЇЭЗЁЂжаЖЋЖЏТвЩ§МЖЁЂШЋЧђСїЖЏадЙ§ЪЃЕШЁЃЗЂДяЙњМвеўжЮФжОчв§ЗЂН№ШкЪаГЁЖЏЕДЃЌЧБдквўЛМАќРЈгЂЙњЭЫХЗЗчЯеЁЂЕТЙњДѓбЁЗчЯеЁЂУРЙњеЎЮёЩЯЯоЮЃЛњЕШЁЃ