2011年全球商品市场表现偏弱,全年下跌幅度约为11%。展望2012年,我们认为,年内最大跌幅(较2011年收盘)将在10%以内,全年将呈现弱势震荡格局,年终跌幅可能在5%左右。市场走势可能的路径是:一季度弱势分化寻底,一季度末至二季度初企稳,二季度承接反弹;三至四季度再次调整,但品种之间差异会较大,在此之后则有望走出年内第二波反弹。

商品仍处于长周期上行中

2012年全球经济形势将成为商品运行的主要决定因素,我们预计可能的两种极端情形是:一是全球去杠杆化,实体需求及货币需求疲弱导致通货紧缩;二是全球货币超发,货币政策失控引发严重通胀。

从需求、流动性及微观比较去观察,2012年市场向任何一个极端发展都可能是小概率事件。在此基础之上,我们看淡总体商品年度表现,主要来自需求放缓及美元上行两大因素。但从危机冲击方式、需求放缓格局以及货币环境三方面来比较,目前的情况还没有差过2008年。

而从长周期来分析,1956年以来商品经历了三大波动区间,目前商品仍处于自2005年以来的重心上移区间内(见下图)。故此,我们对2012年商品格局的判断为“长周期中的蓄势阶段,仍处于2001年和2008年以来的上行趋势中。”

因此,我们在看淡2012年商品表现的同时,对商品全年的下跌幅度持谨慎态度,以CRB(商品研究局)指数计,年最低调整幅度将在10%以内,出现与2008年和2011年类似的大幅下跌概率减小,缓步下行将是主基调。

而围绕欧债、中国政策、美元等几个关键影响因素,2012年商品走势的可能路径如下:

一季度弱势寻底。判断依据:2012年3、4月份意大利偿债高峰到来前,市场对于偿债违约的预期将会对商品形成提前抑制。而2月再次召开的欧盟峰会,也会令市场不确定性增加;通胀周期尚未见底,中国政策放松力度有限;美元指数连续触及80一线,维持该价位的可能性较大。

一季度末至二季度初企稳,并在二季度承接反弹。判断依据:意大利如果顺利渡过偿债高峰,市场将迎来短暂平静;如果处理过程不顺利,在一季度也会提前释放债务利空;中国经济可能触底,政策有进一步放松可能;季节性因素会使各个品种需求陆续释放。

三至四季度,调整有可能是技术性的,市场有可能重归弱势,系统风险取决于我们预期条件的转好或者改变程度。但基于整年是蓄势过程的判断,在此阶段品种自身的基本面以及季节性规律的影响会起到较大作用,除非出现某一系统性因素的突变,而这种可能性同样不大。

两大主线驱使2012年商品回落

两大主线驱使2012年商品回落。

一是需求放缓。

我们对2012年的商品需求总体判断是:增速将在不同程度上放缓,部分品种可能出现负增长。自上而下地观察,最主要的影响因素来自全球经济放缓,综合国际货币经济组织(IMF)和多家投行的预测,我们判断2012年全球经济增速可能从2011年的3.7%放缓至2012年的3.3%。

而OECD世界领先指标从今年2月见到高点以来持续回落,从101.58回落至10月份的98.58,按照领先6个月考虑,全球经济仍处于下滑过程中。美国经济缓慢复苏,商品需求稳中有升;中国经济处于周期下行中的平稳回落,商品需求稳中有降;欧元区经济有衰退风险,商品需求还将出现更差情况。

二是美元冲击。

在欧债危机难以解决、发展中国家风险加大以及美国经济相对向好等大方向相对明确的条件下,美元延续2011年格局展开中期反弹的可能性较大,我们预期上行幅度为10%左右。

美元对商品价格的影响,取决于这些影响因素权重的不同。如果美元更多来自其他经济体的风险,其成为避风港而上行,那么商品将受此制约;如果美元上行更多来自美国经济持续好转,那么不排除美元与商品同涨。在2012年,我们更倾向于美元因美国经济缓慢复苏、其他经济体表现较差而被动上行,美元上行将成为商品上涨的主要制约因素。

美元市场的资金流向也符合我们的判断。在CFTC市场,美元总持仓在今年10月已经创出新高,达到持仓61949手,基金净多头寸也同步创出46866手的新高;而从美国的资本净流入数据来看,截至10月底,净流入美国2680亿美元。

我们预计在2012年一季度之前资金回流美国的趋势仍将延续。一方面,欧洲银行开始暴露出流动性不足的窘境,评级机构屡屡调低银行方面的评级也主要集中在下半年;另一方面,中国外汇占款也开始出现异动。10月、11月,国内外汇从平均每月增加2000至3000亿元转变为减少近300亿元。虽然目前尚难确定11月出现的减少具有持续性,但至少从另一个侧面证明,在可预期的周期内,资金回流美国仍是大概率事件。而资金回流美国对新兴市场将造成较大冲击,这也将成为2012年最大的风险点之一。

可能的情景及相应对策

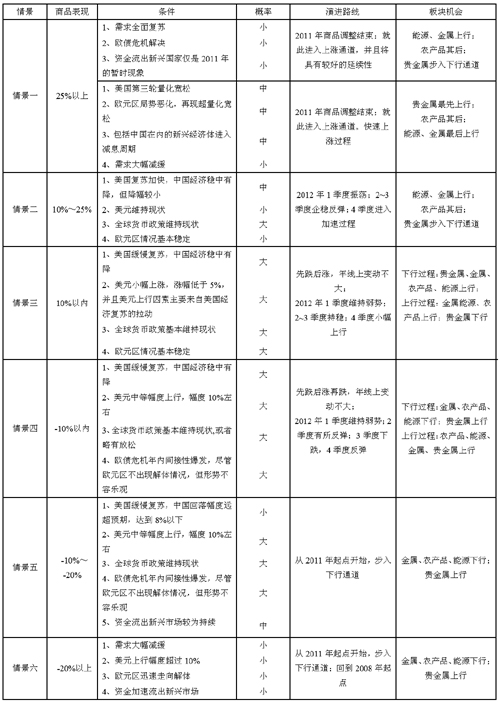

综合以上分析,我们将2012年商品可能出现的六种情景归纳如下(见表)。我们更倾向于情景四,在上文中也有分析。下行过程中,投资者可选择的做空产品配置依次是金属、农产品、能源;在反弹过程,选择可做多产品配置依次是农产品、能源、金属、贵金属。